Фирмите, които са удържали авансов данък през четвъртото тримесечие на 2022 г., трябва да подадат декларация за дължими данъци до края на месец януари 2023 г.

Става въпрос за предприятия и самоосигуряващи се лица, които през четвъртото тримесечие на 2022 година са платили на физически лица доходи по извънтрудови правоотношения, наем или доходи от други източници по чл. 35 от ЗДДФЛ и са удържали авансов данък върху тези доходи.

Декларацията, която те трябва да подадат, е за дължими авансови данъци по чл. 55 от ЗДДФЛ и чл. 201 от ЗКПО.

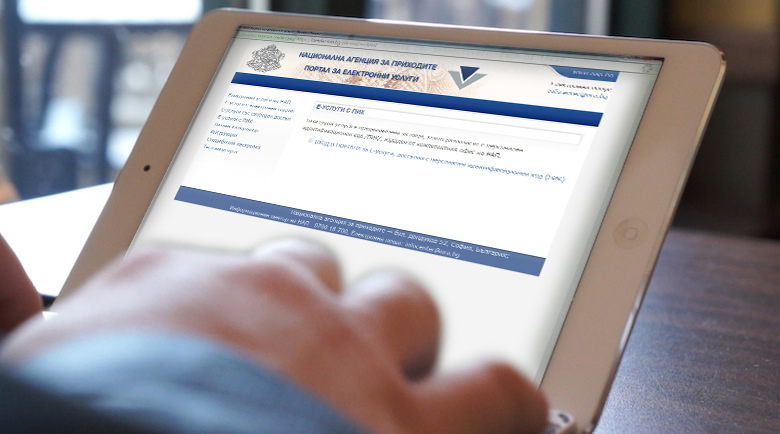

Декларацията се подава само електронно през Портала за електронни услуги на НАП.

Декларацията служи още и за данъци при източника по ЗКПО /данъци от дивидентите и ликвидационните дялове в полза на чужди фирми и местни юридически лица, които не са търговци, вкл. общините/.

Източник: nra.bg

Декларацията, която те трябва да подадат, е за дължими авансови данъци по чл. 55 от ЗДДФЛ и чл. 201 от ЗКПО.

Декларацията се подава само електронно през Портала за електронни услуги на НАП.

Декларацията служи още и за данъци при източника по ЗКПО /данъци от дивидентите и ликвидационните дялове в полза на чужди фирми и местни юридически лица, които не са търговци, вкл. общините/.

Източник: nra.bg

Свързани статии

Проследени новини

Абонамент за newsletter

Абонирайте се БЕЗПЛАТНО за Newsletter clubschetovodstvo.bg

за да получавате най-новата информация и анализи по темите, които Ви интересуват!

Коментари

0 Коментари